證券時報網(wǎng)

吳曉輝

2024-10-22 17:27

隨著A股持續(xù)強勢反彈,繼9月獲得超1700億元凈流入后,國慶假期后首個交易日(10月8日),股票ETF市場又迎來巨量資金入場,當(dāng)日凈流入超1100億元。

當(dāng)日,資金大幅加倉創(chuàng)業(yè)板指,頭部公司旗下ETF也獲得資金青睞。如易方達(dá)基金旗下創(chuàng)業(yè)板ETF以266億元的凈流入“斷層式”領(lǐng)先;華夏基金的上證50ETF、滬深300ETF華夏規(guī)模再創(chuàng)新高,雙雙突破1700億元。

昨日凈流入超1100億元

Wind數(shù)據(jù)顯示,截至10月8日,全市場922只股票ETF(含跨境ETF,下同)總規(guī)模約3.47萬億元。

10月8日,三大指數(shù)集體收漲,上證指數(shù)上漲4.59%,深證成指上漲9.17%,創(chuàng)業(yè)板指上漲17.25%。A股全天成交額創(chuàng)出近3.5萬億元的天量,續(xù)創(chuàng)歷史新高。

行業(yè)表現(xiàn)上,除煤炭外全部收紅,TMT板塊、電力設(shè)備與新能源表現(xiàn)強勢,券商股也再度走強。

從股票ETF市場資金流向來看,資金正持續(xù)涌入,當(dāng)日基金份額增加828.41億份,如按照成交均價測算,凈流入資金約1114億元。

具體凈流入上,10月8日有112只產(chǎn)品凈流入超1億元,且榜單前20的產(chǎn)品凈流入均超10億元。

其中,易方達(dá)基金旗下創(chuàng)業(yè)板ETF以266億元的凈流入“斷層式”領(lǐng)先,最新規(guī)模達(dá)到1326.03億元。華泰柏瑞基金的滬深300ETF、華安基金的創(chuàng)業(yè)板50ETF分別排在第二和第三,凈流入分別為96.43億元、89.93億元。

另據(jù)華夏基金測算,細(xì)分品類中,寬基ETF凈流入繼續(xù)領(lǐng)先,達(dá)939.62億元;行業(yè)ETF、港股ETF,以及主題ETF凈流入連日居前,分別達(dá)79.87億元、49.72億元和26.97億元,昨日暫無大類ETF出現(xiàn)資金凈流出。

指數(shù)維度上,10月8日創(chuàng)業(yè)板指單日凈流入居前,達(dá)301.23億元;滬深300、創(chuàng)業(yè)板50和科創(chuàng)50指數(shù)均錄得140億元左右凈流入;近5日滬深300已獲超530億元資金流入,創(chuàng)業(yè)板指和中證1000近5日凈流入亦超300億元。

頭部基金公司旗下ETF巨量凈流入步伐持續(xù)。數(shù)據(jù)顯示,10月8日,易方達(dá)基金旗下ETF合計獲得384.73億元凈流入,除前述創(chuàng)業(yè)板ETF外,科創(chuàng)板50ETF當(dāng)日獲得凈流入86.32億元。此外,滬深300ETF易方達(dá)、科創(chuàng)創(chuàng)業(yè)ETF也獲得超過10億元凈流入。

華夏基金方面,10月8日,科創(chuàng)50ETF和上證50ETF分別獲22.53億元、20.26億元凈流入,規(guī)模分別達(dá)1104.16億元、1727.19億元;上證50ETF、滬深300ETF華夏規(guī)模再創(chuàng)新高,雙雙突破1700億元。

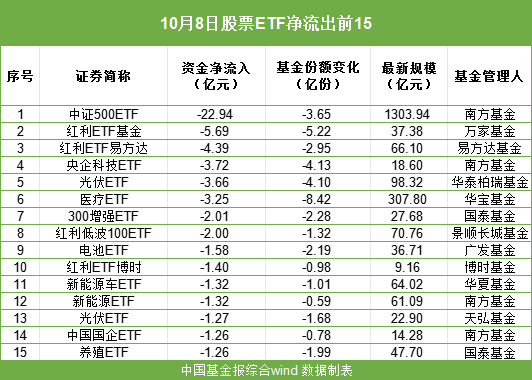

中證500ETF凈流出居前

凈流出方面,當(dāng)日中證500ETF以22.94億元的凈流出金額居前。同時,多只紅利策略產(chǎn)品凈流出較多。

展望后市,工銀瑞信基金表示,在政策托底之下,短期市場或?qū)⒊霈F(xiàn)由風(fēng)險偏好修復(fù)帶來的估值修復(fù)機會,方向上內(nèi)需優(yōu)于外需、順周期優(yōu)于穩(wěn)定。在內(nèi)需順周期板塊中,從前期跌幅較大且政策直接指向的角度,或可關(guān)注地產(chǎn)鏈及食品飲料;從業(yè)績扎實且資金慣性偏好的角度,或可關(guān)注上游資源品。此外,若風(fēng)險偏好進(jìn)一步恢復(fù),或可關(guān)注向廣泛成長風(fēng)格擴散的機會。

宏利基金認(rèn)為,隨著后續(xù)政策的繼續(xù)出臺,市場強勢行情有望持續(xù),相關(guān)品種估值修復(fù)行情可以期待,但預(yù)計波動會顯著加大。綜合降息、降準(zhǔn)、地產(chǎn)、資本市場等具體舉措來看,更利好前期因經(jīng)濟基本面回落而估值大幅調(diào)整的順周期板塊,如金融、地產(chǎn)鏈、消費、部分科技板塊、部分大宗商品等。

諾德基金郭紀(jì)亭表示,后續(xù)可重點關(guān)注三類行業(yè),一是受政策支持,行業(yè)基本面后續(xù)可能有一定改善的非銀、地產(chǎn)鏈等政策受益板塊;二是受技術(shù)進(jìn)步催化,行業(yè)本身或有較穩(wěn)定增長的計算機、電子、電力設(shè)備等科技板塊;三是前期跌幅較大、估值調(diào)整相對到位、股息率較合理并且本身業(yè)績還有一定增長的板塊,例如消費品、醫(yī)藥等。