證券時報

吳永芳

2024-10-22 16:51

【導讀】中國企業(yè)全球動力電池市場份額提升,行業(yè)或迎階段性拐點

中國基金報記者 邱德坤

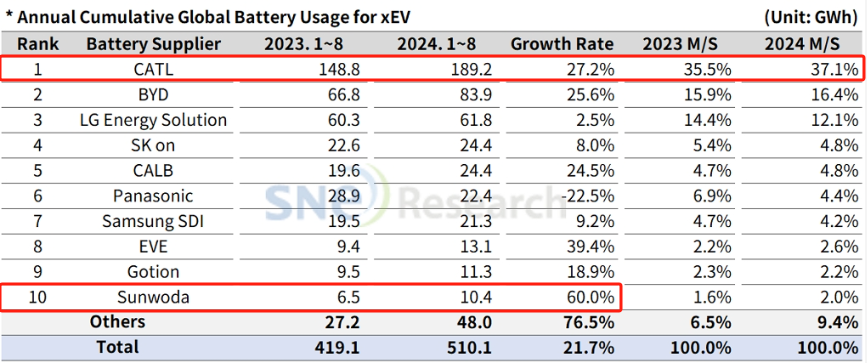

近日,韓國研究機構SNE Research披露數(shù)據(jù)顯示,今年前8月,6家中國企業(yè)入圍全球動力電池裝車量榜單前十,全球市場份額合計達65.1%,同比提升2.9個百分點。

其中,寧德時代仍居榜首,全球市場份額達37.1%,但榜單前十企業(yè)中增速第一的是欣旺達,同比增長達60%。

行業(yè)頭部集聚效應明顯

SNE Research數(shù)據(jù)顯示,今年前8月,全球動力電池裝車量達510.1GWh,同比增長21.7%。其中,全球動力電池行業(yè)裝車量排名前十的企業(yè),占據(jù)了90.6%的市場份額。

榜單前十企業(yè)中,今年前8月,6家中國企業(yè)的全球動力電池裝車量均超10GWh,合計達332.3GWh,占全球動力電池裝車量總體比重的65.1%。

其中,寧德時代以189.2GWh的裝車量排名第一,市場份額為37.1%,同比提升1.6個百分點。

SNE Research介紹,目前,極氪、問界、理想汽車等國內(nèi)主要整車廠,以及特斯拉Model 3/Y、寶馬iX、奔馳EQ、大眾ID系列等全球主要整車廠,均選擇搭載寧德時代的電池。

SNE Research指出,隨著全球搭載磷酸鐵鋰電池的車型數(shù)量不斷增加,中國電池企業(yè)的市場份額正在快速增長。

業(yè)內(nèi)認為,磷酸鐵鋰電池在熱穩(wěn)定性和價格方面更具優(yōu)勢。由于中國企業(yè)在磷酸鐵鋰電池的市場發(fā)展初期占據(jù)主導地位,預計將暫時保持市場份額的壟斷水平。

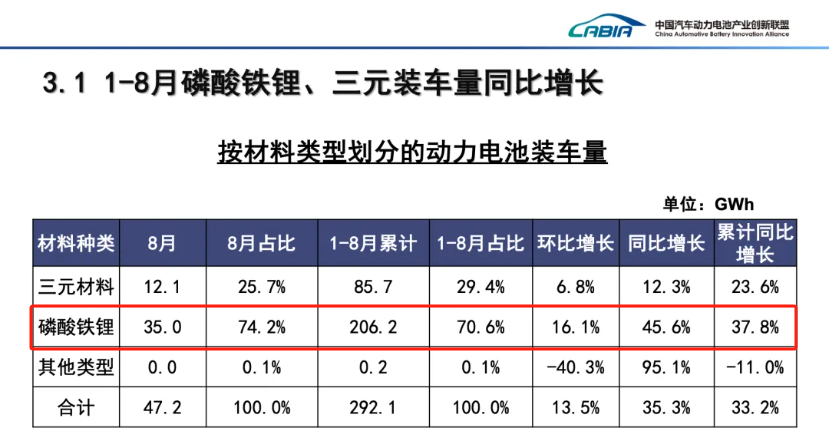

中國汽車動力電池產(chǎn)業(yè)創(chuàng)新聯(lián)盟數(shù)據(jù)顯示,今年前8月,我國動力電池裝車量為292.1GWh, 同比增長33.2%。其中,磷酸鐵鋰電池的裝車量為206.2GWh,占總裝車量的70.6%,同比增長37.8%。

階段性過剩或迎拐點

SNE Research數(shù)據(jù)顯示,今年前8月,全球動力電池裝車量排名前十的企業(yè)中,6家中國企業(yè)均保持兩位數(shù)的同比增長,并且欣旺達同比增長達60%。

業(yè)內(nèi)人士提示,每年的下半年都是汽車銷售旺季,而今年9月的國內(nèi)新能源車企銷量同比、環(huán)比,整體處于增長態(tài)勢,帶動上游電池產(chǎn)業(yè)需求進一步提升。

信達證券研報指出,在促消費政策驅動下,隨著國內(nèi)新能源車需求繼續(xù)增長,鋰電池供應的階段性過剩問題,有望逐步迎來拐點。

寧德時代此前接受機構調研稱,公司今年下半年排產(chǎn)和訂單飽滿,產(chǎn)能利用率預計會進一步提升。

高工鋰電最新數(shù)據(jù)顯示,9月國內(nèi)鋰電頭部企業(yè)排產(chǎn)環(huán)比增速或達10%,排產(chǎn)規(guī)模可能達50GWh,磷酸鐵鋰主要企業(yè)排產(chǎn)同比也有增長。