證券時報網(wǎng)

毛軍

2024-10-30 12:02

證券時報記者 吳少龍

2009年10月30日,創(chuàng)業(yè)板首批28家企業(yè)成功上市,承載著服務(wù)創(chuàng)新使命的創(chuàng)業(yè)板揚帆起航。

歷經(jīng)15年發(fā)展,創(chuàng)業(yè)板已成為全球最具活力的市場之一,培育壯大了一大批優(yōu)質(zhì)科技企業(yè),在先進制造、數(shù)字經(jīng)濟、綠色低碳等重點領(lǐng)域集群化發(fā)展優(yōu)勢明顯,有力推動我國創(chuàng)新經(jīng)濟發(fā)展和產(chǎn)業(yè)結(jié)構(gòu)調(diào)整。

時值創(chuàng)業(yè)板開市15周年之際,證券時報記者以十大“數(shù)字”為菲林,定格創(chuàng)業(yè)板服務(wù)創(chuàng)新成長的高亮時刻。

“12萬億”強健體魄

2009年,歷經(jīng)10年籌備的中國創(chuàng)業(yè)板,終于破繭而出。這是中國多層次資本市場建設(shè)的重要里程碑。

15年來,創(chuàng)業(yè)板對完善資本市場結(jié)構(gòu)、推進創(chuàng)新型國家戰(zhàn)略的實施,帶來了積極而深遠的影響。

截至2024年10月29日收盤,創(chuàng)業(yè)板1358家上市公司總市值超12萬億元。注冊制大幕開啟以來,創(chuàng)業(yè)板注冊制高速發(fā)展,注冊制下創(chuàng)業(yè)板新上市公司總市值超3萬億元,占板塊整體市值超過25%。

創(chuàng)業(yè)板市值排名前十的公司廣泛分布在7個行業(yè)中,其中戰(zhàn)略性新興產(chǎn)業(yè)公司共6家,呈現(xiàn)出各行各業(yè)欣欣向榮的態(tài)勢。

“75%”創(chuàng)新屬性

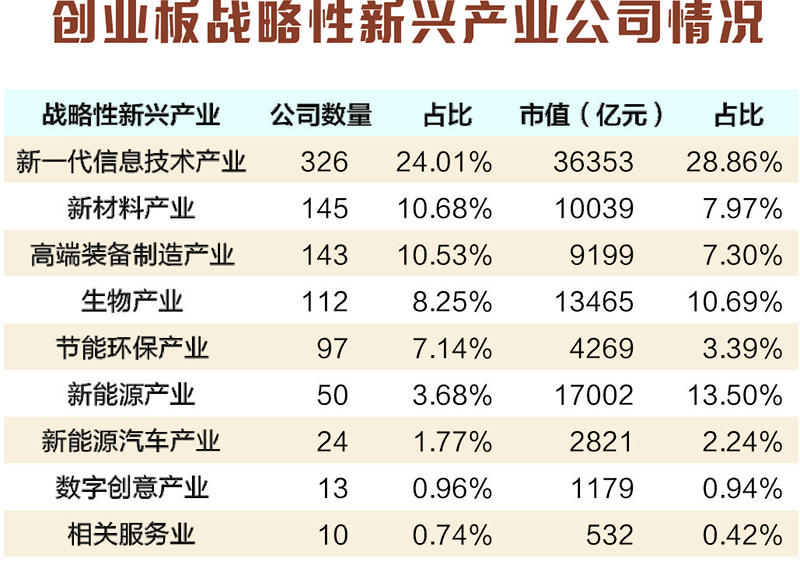

一歲一華章。在年輪更替中,創(chuàng)業(yè)板以九大戰(zhàn)略性新興產(chǎn)業(yè)為支柱,著力支持企業(yè)加大創(chuàng)新力度。尤其是在新一代信息技術(shù)、新能源、生物、新材料、高端裝備制造等優(yōu)勢產(chǎn)業(yè)集群化發(fā)展趨勢明顯。

截至2024年10月29日,創(chuàng)業(yè)板戰(zhàn)略性新興產(chǎn)業(yè)公司共計920家,占比67.76%。戰(zhàn)略性新興產(chǎn)業(yè)公司合計市值占比超過75%,占據(jù)板塊主要地位,其中,新一代信息技術(shù)、新能源、生物、新材料、高端裝備制造產(chǎn)業(yè)公司市值占板塊比重高達68.32%。

其中,新能源、新能源汽車和節(jié)能環(huán)保產(chǎn)業(yè)公司共計171家,占比13%,積極培育壯大綠色發(fā)展新動能;新一代信息技術(shù)產(chǎn)業(yè)和數(shù)字創(chuàng)意產(chǎn)業(yè)公司共計339家,占比25%,有力促進數(shù)字經(jīng)濟蓬勃發(fā)展;高端裝備制造產(chǎn)業(yè)、生物產(chǎn)業(yè)、新材料產(chǎn)業(yè)公司共計400家,占比29.46%,支持先進制造業(yè)不斷提質(zhì)增效。

創(chuàng)新是創(chuàng)業(yè)板公司的鮮明屬性。創(chuàng)業(yè)板上市公司積極開展研發(fā)創(chuàng)新活動積蓄發(fā)展新動能,研發(fā)強度持續(xù)上升,研發(fā)隊伍日益強大。

Wind數(shù)據(jù)顯示,2019年至2023年,創(chuàng)業(yè)板公司平均研發(fā)投入由1.07億元增長至1.46億元,復合增長率為8.07%;2019年至2023年,研發(fā)人員總數(shù)由31.41萬人增長至57.53萬人,其中注冊制公司研發(fā)人員總數(shù)達12.42萬人。

“16.57%”成長速度

創(chuàng)業(yè)板主要服務(wù)于成長型創(chuàng)新創(chuàng)業(yè)企業(yè),高成長是創(chuàng)業(yè)板公司的顯著特點。

2009年開板當年,創(chuàng)業(yè)板公司平均收入約3.36億元,平均凈利潤約0.64億元。2023年,創(chuàng)業(yè)板公司平均收入達28.71億元,復合增長率為16.57%;平均凈利潤達1.71億元,復合增長率為7.29%。

2024年,面對復雜嚴峻的外部環(huán)境和經(jīng)濟運行中的新情況新問題,創(chuàng)業(yè)板公司經(jīng)營穩(wěn)健,表現(xiàn)出較好的成長韌勁。截至2024年10月29日早間,已有1045家創(chuàng)業(yè)板公司公布三季報業(yè)績,合計實現(xiàn)收入2.10萬億元,平均實現(xiàn)營業(yè)收入約20.07億元,合計實現(xiàn)凈利潤1587.04億元,平均實現(xiàn)凈利潤1.52億元,其中第三季度平均實現(xiàn)收入7.05億元、凈利潤0.54億元。

15年來,一批高成長公司涌現(xiàn)。2009年,創(chuàng)業(yè)板沒有公司收入超過30億元或凈利潤超過5億元,2023年,219家公司收入超過30億元,94家公司凈利潤超過5億元。2024年前三季度,藍思科技、智飛生物、捷佳偉創(chuàng)等26家公司收入超100億元,寧德時代、溫氏股份、億緯鋰能、中際旭創(chuàng)、匯川技術(shù)凈利潤超過30億元。

“5210億元”紅利回報

一直以來,創(chuàng)業(yè)板持續(xù)通過分紅加大投資者回報力度,分享板塊改革紅利和公司發(fā)展成果。

創(chuàng)業(yè)板開市15周年以來,創(chuàng)業(yè)板公司現(xiàn)金分紅總額達5210億元。其中,2021年、2022年和2023年,創(chuàng)業(yè)板公司現(xiàn)金分紅總額分別達694億元、852億元和1172億元。

2023年,348家創(chuàng)業(yè)板公司現(xiàn)金分紅比例超50%,631家公司現(xiàn)金分紅比例超30%,61家創(chuàng)業(yè)板公司現(xiàn)金分紅2次。創(chuàng)業(yè)板公司近三年累計分紅占比的中位數(shù)為62.70%、均值為81.13%。

創(chuàng)業(yè)板公司主動分紅意識不斷強化。截至2024年10月29日,已有148家創(chuàng)業(yè)板公司公布了2024年中期現(xiàn)金分紅預案,是去年同期的2.7倍,現(xiàn)金分紅總額合計超141億元。

“1.76萬億”金融活水

20世紀90年代,中國全方位改革開放格局逐步形成,資本投入成為產(chǎn)業(yè)升級的重要推動力量,其后近20年經(jīng)濟實現(xiàn)高速增長,于2010年成為世界第二大經(jīng)濟體,培育壯大新興產(chǎn)業(yè)、促進產(chǎn)業(yè)轉(zhuǎn)型升級和經(jīng)濟結(jié)構(gòu)調(diào)整成為可持續(xù)發(fā)展的重要驅(qū)動力。在這個時代背景下,創(chuàng)業(yè)板應(yīng)運而生,順應(yīng)了時代浪潮的呼喚。

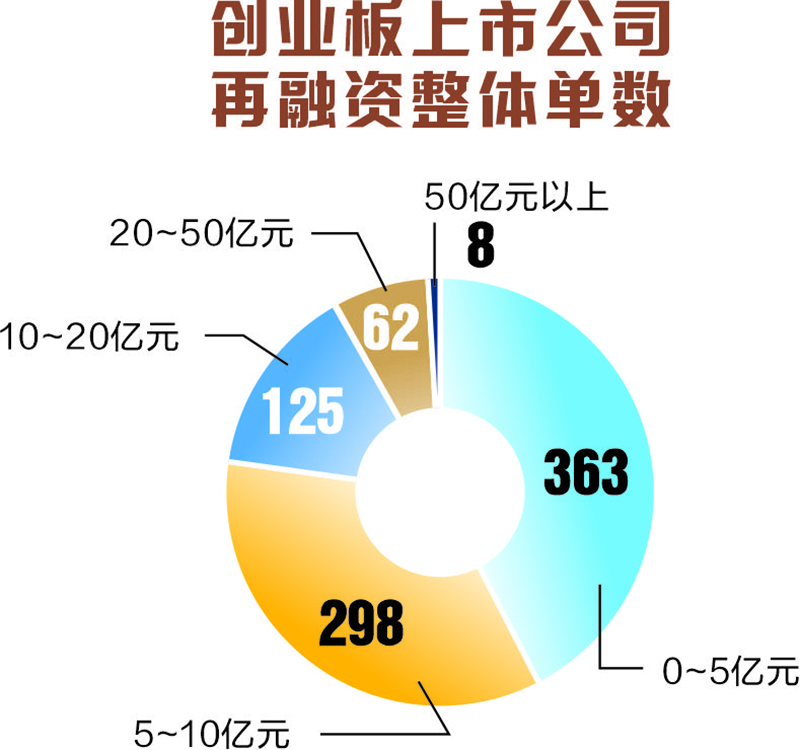

如今,作為直接融資平臺,創(chuàng)業(yè)板已成為資本市場服務(wù)實體經(jīng)濟的重要組成部分。截至2024年10月29日,創(chuàng)業(yè)板上市公司首發(fā)再融資募集資金累計9549億元,平均首發(fā)募集資金7.05億元,其中551家注冊制下新上市公司(不含2家轉(zhuǎn)板上市公司)首發(fā)募集資金累計5334億元,平均首發(fā)募集資金9.68億元,募集資金金額較注冊制前有較大幅度提升。

與此同時,創(chuàng)業(yè)板再融資功能有效發(fā)揮,及時疏通企業(yè)資金瓶頸。

截至10月29日,創(chuàng)業(yè)板1358家上市公司共實施856單再融資方案,累計募集資金8059.88億元,其中594單向特定對象發(fā)行股份募集資金,合計募集資金6067億元,含43家公司通過“小額快速”機制募集資金90.40億元,高效解決了資金需求。

2020年2月再融資新規(guī)以來,共683家公司披露了949單再融資方案,擬合計募集資金9583.32億元,537單已實施完成,合計募集資金5160.59億元。

創(chuàng)業(yè)板注冊制以來,共受理創(chuàng)業(yè)板公司再融資申請699家次,其中380家實施完成,實際融資3618.90億元。113家注冊制下新上市公司披露再融資方案,擬合計募集資金1018.98億元。

“30個”省市分布

創(chuàng)業(yè)板的最大機遇來自中國經(jīng)濟轉(zhuǎn)型,它為創(chuàng)業(yè)板提供了堅實的發(fā)展基礎(chǔ)。同時,創(chuàng)業(yè)板對創(chuàng)新型企業(yè)的支撐和推動作用也為中國經(jīng)濟提供了源源不斷的動力。

截至2024年10月29日,創(chuàng)業(yè)板上市公司廣泛分布在30個省份或直轄市,其中家數(shù)排名前五的分別為廣東省、江蘇省、浙江省、北京市、上海市,公司家數(shù)分別為311、195、178、130和79,合計約占板塊上市公司的66%。

服務(wù)國家戰(zhàn)略方面,創(chuàng)業(yè)板積極服務(wù)“雙區(qū)”(粵港澳大灣區(qū)、中國特色社會主義先行示范區(qū))建設(shè)。截至2024年10月29日,位于大灣區(qū)的創(chuàng)業(yè)板公司293家,占比22%,其中注冊制下新上市公司119家。位于深圳市的創(chuàng)業(yè)板公司159家,占板塊總公司數(shù)量的12%,其中注冊制下新上市公司64家。

創(chuàng)業(yè)板大力支持西部地區(qū)經(jīng)濟建設(shè)。截至2024年10月29日,創(chuàng)業(yè)板西北、西南地區(qū)上市公司合計104家,其中注冊制下新上市公司41家。

“64個”行業(yè)覆蓋

創(chuàng)業(yè)板定位于服務(wù)“三創(chuàng)四新”企業(yè),不僅支持新科技,還支持新產(chǎn)業(yè)、新業(yè)態(tài)、新模式;不僅支持創(chuàng)新企業(yè),還支持創(chuàng)造、創(chuàng)意特征突出的優(yōu)質(zhì)企業(yè),板塊定位多元包容。

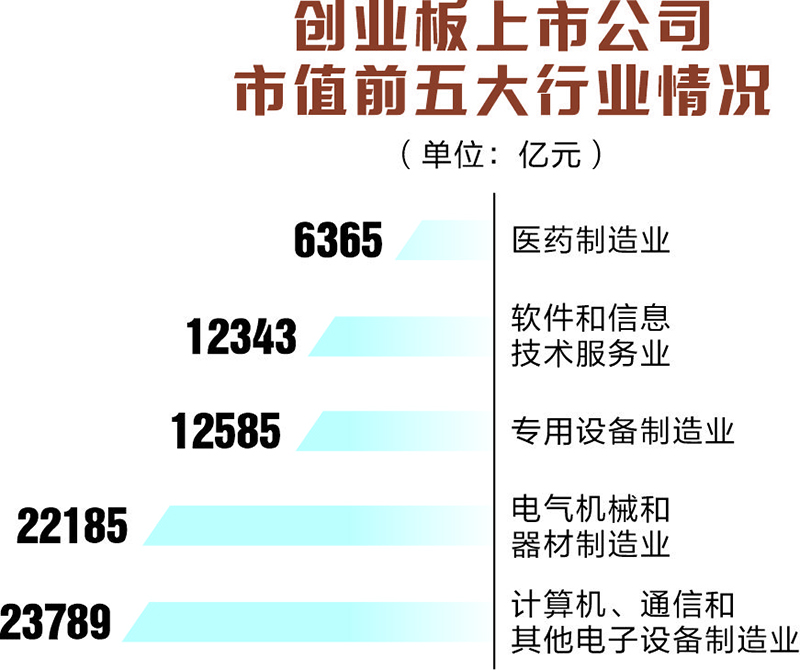

截至2024年10月29日,按證監(jiān)會行業(yè)分類統(tǒng)計,創(chuàng)業(yè)板公司涵蓋64個行業(yè),其中公司數(shù)量排名前五的行業(yè)分別為計算機、通信和其他電子設(shè)備制造業(yè)、軟件和信息技術(shù)服務(wù)業(yè)、專用設(shè)備制造業(yè)、電氣機械和器材制造業(yè)、化學原料和化學制品制造業(yè),上述行業(yè)公司數(shù)量合計689家,占比超過50%。

創(chuàng)業(yè)板注冊制新上市公司涵蓋計算機、通信設(shè)備制造等45個國民經(jīng)濟大類,是除主板以外覆蓋面最廣的。

創(chuàng)業(yè)板市值占比最高的行業(yè)前5名分別為計算機、通信和其他電子設(shè)備制造業(yè)、電氣機械和器材制造業(yè)、專用設(shè)備制造業(yè)、軟件和信息技術(shù)服務(wù)業(yè)、醫(yī)藥制造業(yè),上述行業(yè)市值占板塊整體市值超過61%。

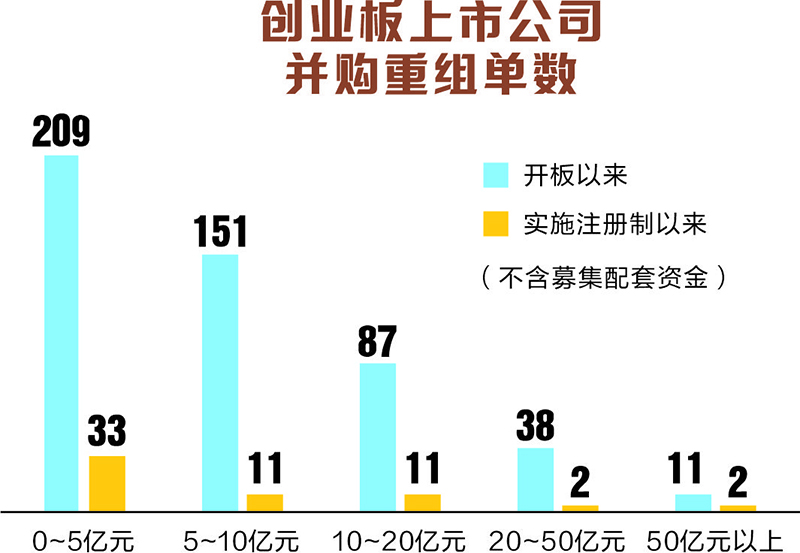

“496單”重組優(yōu)化

創(chuàng)業(yè)板充分發(fā)揮平臺優(yōu)勢,在支持公司深耕主業(yè)的同時,鼓勵公司積極通過并購重組實現(xiàn)產(chǎn)業(yè)整合和轉(zhuǎn)型升級,實現(xiàn)跨越式發(fā)展。

截至2024年10月29日,創(chuàng)業(yè)板累計實施完成496單重大資產(chǎn)重組方案,涉及交易金額5547.78億元,有力支持實體經(jīng)濟發(fā)展。

從交易類型看,創(chuàng)業(yè)板公司重大資產(chǎn)重組一直以發(fā)行股份購買資產(chǎn)為主,自開板至今發(fā)行股份(含定向可轉(zhuǎn)債)購買資產(chǎn)、純現(xiàn)金收購、出售資產(chǎn)和吸收合并分別實施完成386單、84單、25單和1單。從交易目的和標的所處行業(yè)看,產(chǎn)業(yè)整合型重組占比超過七成,新興產(chǎn)業(yè)標的資產(chǎn)占比持續(xù)提升,創(chuàng)業(yè)板公司堅守主業(yè)發(fā)展,回歸并購本源,支持創(chuàng)新企業(yè)通過并購重組發(fā)展壯大。

自注冊制實施以來,發(fā)行股份(含定向可轉(zhuǎn)債)購買資產(chǎn)、純現(xiàn)金收購、出售資產(chǎn)分別實施完成26單、24單、9單;從實施主體看,創(chuàng)業(yè)板民營企業(yè)累計實施重組交易占比近八成;從交易目的和標的所處行業(yè)看,產(chǎn)業(yè)整合型重組占比超六成。

“84%”民企活力

創(chuàng)業(yè)板為民營企業(yè)提供了便利的融資渠道。截至2024年10月29日,實際控制人為個人的公司數(shù)量1134家,民營企業(yè)占比84%。注冊制下創(chuàng)業(yè)板上市公司中,實際控制人為個人的公司數(shù)量合計506家,占比92%。

同時,民營企業(yè)積極利用并購重組提高資本配置效率,突破行業(yè)壁壘,增強業(yè)績規(guī)模,實現(xiàn)跨越式發(fā)展。數(shù)據(jù)顯示,15年來,創(chuàng)業(yè)板民營企業(yè)累計實施重組交易占比超七成。

“155.17億股”人才支撐

作為上市公司改善公司治理、提高管理效力、實現(xiàn)長期目標的重要手段,股權(quán)激勵對于上市公司及資本市場發(fā)展起到了重要作用。

截至2024年10月29日,創(chuàng)業(yè)板公司共推出1938單股權(quán)激勵計劃,涉及股份數(shù)量155.17億股。第二類限制性股票兼具折扣優(yōu)勢和出資時點優(yōu)勢,激勵作用更加明顯,已逐漸成為創(chuàng)業(yè)板上市公司的“新寵”。

截至2024年10月29日,創(chuàng)業(yè)板上市公司已推出736單向激勵對象授予第二類限制性股票的有關(guān)計劃,涉及股份數(shù)量63.88億股。此外,截至2024年10月29日,創(chuàng)業(yè)板上市公司已推出487單員工持股計劃,涉及股份數(shù)量34.46億股,員工持股計劃已成為創(chuàng)業(yè)板上市公司實施員工激勵的重要工具。

本版數(shù)據(jù)來源:深交所、Wind(截至2024年10月29日收盤)

自然資源部地圖技術(shù)審查中心/供圖 本版制表:吳少龍