證券時(shí)報(bào)

張達(dá)

2024-10-30 17:01

近期,半導(dǎo)體、機(jī)器人、人工智能、信息技術(shù)等科技領(lǐng)域的并購(gòu)重組,成為市場(chǎng)熱點(diǎn)。在一系列政策的扶持下,科技行業(yè)并購(gòu)重組正成為資本市場(chǎng)的重頭戲。

本文全面梳理A股市場(chǎng)科技領(lǐng)域的并購(gòu)案例以及發(fā)展趨勢(shì),對(duì)科技企業(yè)并購(gòu)的重要意義以及對(duì)上市公司二級(jí)市場(chǎng)、財(cái)務(wù)方面的影響進(jìn)行梳理,同時(shí)挖掘出一批優(yōu)質(zhì)的潛力股。

并購(gòu)重組按下“提速鍵”

據(jù)證券時(shí)報(bào)·數(shù)據(jù)寶統(tǒng)計(jì),以最新披露日統(tǒng)計(jì),今年以來(lái)(截至10月23日,下同),以TMT為主(包含電子、計(jì)算機(jī)、通信、軟件、半導(dǎo)體、傳媒、互聯(lián)網(wǎng)等行業(yè))的科技領(lǐng)域并購(gòu)重組案數(shù)量(去重)創(chuàng)2021年以來(lái)新高,占全部并購(gòu)案的比例達(dá)到17.03%,創(chuàng)2020年以來(lái)新高。

科技領(lǐng)域的并購(gòu)案例中,跨界并購(gòu)及并購(gòu)半導(dǎo)體公司數(shù)量顯著增加。今年以來(lái),有10家公司披露半導(dǎo)體并購(gòu)案最新進(jìn)展,其中雙成藥業(yè)、富樂(lè)德、晶豐明源并購(gòu)標(biāo)的均屬于半導(dǎo)體公司。

從全球范圍來(lái)看,科技領(lǐng)域的并購(gòu)活動(dòng)一直是最多的。為推動(dòng)技術(shù)進(jìn)步和穩(wěn)固市場(chǎng)地位,科技巨頭通常會(huì)不斷尋求優(yōu)質(zhì)標(biāo)的進(jìn)行并購(gòu),以加強(qiáng)科技創(chuàng)新和提高競(jìng)爭(zhēng)力。

國(guó)際評(píng)級(jí)機(jī)構(gòu)路孚特(Refinitiv)的數(shù)據(jù)顯示,今年上半年全球完成并購(gòu)交易金額前三的產(chǎn)業(yè)分別是高科技、能源、金融,其中高科技產(chǎn)業(yè)并購(gòu)金額同比增長(zhǎng)44%,去年同期該產(chǎn)業(yè)排在第二位,位居能源產(chǎn)業(yè)之后。

從國(guó)內(nèi)來(lái)看,以Wind二級(jí)行業(yè)進(jìn)行統(tǒng)計(jì),今年前三季度,技術(shù)設(shè)備與硬件、軟件與服務(wù)、半導(dǎo)體與生產(chǎn)設(shè)備、媒體以及電信服務(wù)的并購(gòu)交易規(guī)模高達(dá)2000億元(包括已完成的境內(nèi)并購(gòu)、出/入境并購(gòu)案),與去年同期相比基本持平,但半導(dǎo)體領(lǐng)域的并購(gòu)金額超600億元,同比增加超25%。

9月24日,證監(jiān)會(huì)發(fā)布《關(guān)于深化上市公司并購(gòu)重組市場(chǎng)改革的意見(jiàn)》(即“并購(gòu)六條”),激發(fā)A股公司并購(gòu)重組積極性。

“并購(gòu)六條”發(fā)布以來(lái),已有19家公司披露擬進(jìn)行重大資產(chǎn)重組,數(shù)量占年內(nèi)總數(shù)的近20%。如10月23日,禾信儀器、金鴻順、因賽集團(tuán)公告重大資產(chǎn)重組,股票停牌;10月22日,也有3家公司披露重大資產(chǎn)重組,包括晶豐明源、一汽解放、一汽富維。

產(chǎn)業(yè)整合推動(dòng)

科技領(lǐng)域并購(gòu)

以半導(dǎo)體上市公司為例,目前A股有相關(guān)上市公司158家,但千億以上市值的僅有6家,大而強(qiáng)的企業(yè)少,小而美的企業(yè)多。通過(guò)并購(gòu)做大做強(qiáng),符合半導(dǎo)體產(chǎn)業(yè)的整體利益。

從產(chǎn)業(yè)角度看,美國(guó)半導(dǎo)體行業(yè)協(xié)會(huì)預(yù)測(cè),2022年~2032年中國(guó)內(nèi)地半導(dǎo)體產(chǎn)能增速為86%,低于美國(guó)的203%。首創(chuàng)證券指出,2023年中國(guó)內(nèi)地半導(dǎo)體收入僅占全球的7%,與第一名的美國(guó)相比有較大的距離。與美國(guó)相比,無(wú)論產(chǎn)能擴(kuò)張速度還是收入占比,中國(guó)內(nèi)地半導(dǎo)體產(chǎn)業(yè)還有很大的成長(zhǎng)空間。

從國(guó)產(chǎn)替代角度看,2023年主要半導(dǎo)體前道設(shè)備國(guó)產(chǎn)化率低于個(gè)位數(shù)。國(guó)產(chǎn)半導(dǎo)體設(shè)備雖然在成熟制程上基本已經(jīng)突破,但在先進(jìn)技術(shù)節(jié)點(diǎn)仍有待突破。

清科研究中心最新發(fā)布的報(bào)告表示,經(jīng)濟(jì)層面,我國(guó)經(jīng)濟(jì)進(jìn)入高質(zhì)量發(fā)展階段,部分行業(yè)步入成熟期,存量競(jìng)爭(zhēng)加劇,行業(yè)整合需求提升;資本市場(chǎng)層面,IPO階段性收緊,二級(jí)市場(chǎng)估值回調(diào),為企業(yè)并購(gòu)提供了可行性;企業(yè)層面,頭部企業(yè)成長(zhǎng)壯大已具備并購(gòu)的實(shí)力和基礎(chǔ),并開(kāi)啟全球化布局,逐步登上國(guó)際舞臺(tái)。

從全球范圍來(lái)看,科技領(lǐng)域并購(gòu)重組屢見(jiàn)不鮮。尤其是美股市場(chǎng),并購(gòu)是美國(guó)科技行業(yè)的主旋律,自上世紀(jì)90年代以來(lái),美國(guó)股市迎來(lái)了數(shù)次并購(gòu)浪潮,最成功的科技并購(gòu)包括Meta和WhatsApp、IBM和Red Hat、微軟和動(dòng)視暴雪、微軟和LinkedIn之間的交易等。

微軟在2022年通過(guò)收購(gòu)動(dòng)視暴雪,使其Xbox在游戲市場(chǎng)中占有優(yōu)勢(shì)。AMD和賽靈思的結(jié)合使得AMD的高效能CPU和GPU形成互補(bǔ),以創(chuàng)建多元化且強(qiáng)大的技術(shù)組合。

成功案例的四大特征

并購(gòu)重組是為了實(shí)現(xiàn)多方共贏。深圳交易所此前表示,對(duì)于規(guī)范程度相對(duì)較差、交易執(zhí)行能力較弱的“殼公司”盲目跨界并購(gòu)交易從嚴(yán)監(jiān)管,嚴(yán)厲打擊“借重組之名、行套利之實(shí)”等市場(chǎng)亂象。梳理歷史并購(gòu)重組案例,失敗的也并不少見(jiàn),具備哪些特征的并購(gòu)案更能獲得市場(chǎng)認(rèn)可?綜合分析顯示,科技領(lǐng)域成功并購(gòu)案主要呈現(xiàn)以下四大特征:

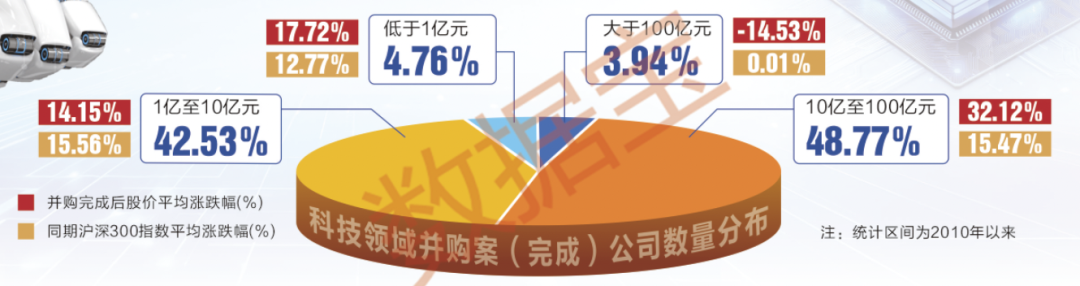

第一,交易金額在10億元至100億元的并購(gòu)案占比較高。從完成并購(gòu)重組的交易規(guī)模來(lái)看,以2010年以來(lái)(首次披露日)數(shù)據(jù)進(jìn)行統(tǒng)計(jì),交易金額在10億元至100億元的案例數(shù)量占比最高,整體接近49%,其次是交易金額在1億元到10億元,案例數(shù)量占比42%左右;交易金額超過(guò)100億元的公司數(shù)量占比最低。需要補(bǔ)充的是,并購(gòu)交易金額在10億元至100億元的上市公司,自完成并購(gòu)以來(lái),平均漲幅最高,超過(guò)30%,且大幅跑贏同期滬深300指數(shù);并購(gòu)金額超百億的上市公司,表現(xiàn)最弱。

第二,科技領(lǐng)域并購(gòu)案交易金額較低。從公司自身來(lái)看,自2010年至今,科技領(lǐng)域的并購(gòu)重組完成率接近65%,已完成的并購(gòu)案平均每筆交易金額接近24億元,失敗案例平均每筆交易金額接近30億元。科技領(lǐng)域的并購(gòu)交易金額比其他并購(gòu)案更低,后者平均超過(guò)40億元。

第三,作為出讓方的并購(gòu)?fù)瓿陕瘦^高。完成科技領(lǐng)域并購(gòu)重組的案例中,上市公司大多扮演競(jìng)買(mǎi)方的角色,其中七成并購(gòu)案屬于競(jìng)買(mǎi)方,三成屬于出讓方。從完成率來(lái)看,上市公司作為出讓方的并購(gòu)?fù)瓿陕瘦^高,超過(guò)70%,作為競(jìng)買(mǎi)方的完成率接近63%。

第四,中央國(guó)有企業(yè)并購(gòu)?fù)瓿陕瘦^高。按公司屬性劃分,中央國(guó)有企業(yè)并購(gòu)?fù)瓿陕瘦^高,超過(guò)70%,地方國(guó)有企業(yè)并購(gòu)?fù)瓿陕食^(guò)52%。由于中央國(guó)有企業(yè)通常擁有較強(qiáng)的資金實(shí)力和資源優(yōu)勢(shì),這使其在并購(gòu)過(guò)程中能夠提供充足的資金支持和資源整合能力。

“1+1>2”效果顯著

從業(yè)績(jī)維度來(lái)看,上市公司無(wú)論是以何種方式進(jìn)行并購(gòu),做優(yōu)做強(qiáng)做大、改善財(cái)務(wù)狀況的目標(biāo)是一致的。以完成科技領(lǐng)域并購(gòu)案的公司為樣本,據(jù)數(shù)據(jù)寶統(tǒng)計(jì),除市值規(guī)模提升顯著外,相關(guān)公司的盈利能力、成長(zhǎng)性以及研發(fā)強(qiáng)度等指標(biāo)均有不同程度的提升。

從盈利能力來(lái)看,相關(guān)公司首次披露并購(gòu)前一年平均毛利率在27%左右,完成并購(gòu)后的第一年及第二年,平均毛利率分別提升至28.14%、27.87%,毛利率均有不同程度提升。

從成長(zhǎng)性來(lái)看,相關(guān)公司首次披露并購(gòu)前3年凈利潤(rùn)復(fù)合增速在10%左右,并購(gòu)?fù)瓿珊蟮谝荒陜衾麧?rùn)增速均值超過(guò)65%,第二年凈利潤(rùn)增速均值超過(guò)50%,并購(gòu)對(duì)業(yè)績(jī)的提升效果顯著。

從研發(fā)強(qiáng)度來(lái)看,相關(guān)公司在完成并購(gòu)后的第二年,研發(fā)強(qiáng)度明顯提升,平均提升近1個(gè)百分點(diǎn)。

與非科技領(lǐng)域并購(gòu)相比,科技領(lǐng)域并購(gòu)的公司在成長(zhǎng)性及研發(fā)強(qiáng)度方面均優(yōu)勢(shì)明顯。另外,科技領(lǐng)域并購(gòu)案中,半導(dǎo)體相關(guān)公司的業(yè)績(jī)成長(zhǎng)性有明顯的改善。

優(yōu)質(zhì)的科技公司不僅能帶動(dòng)業(yè)績(jī)?cè)鲩L(zhǎng),還能促進(jìn)技術(shù)創(chuàng)新和產(chǎn)業(yè)升級(jí),實(shí)現(xiàn)“1+1>2”的并購(gòu)效果。比如韋爾股份2018年及以前的年度凈利潤(rùn)均低于2億元,在2019年定增收購(gòu)北京豪威85.53%股權(quán)、思比科42.27%股權(quán)和視信源79.93%股權(quán)后,2020年及2021年,公司凈利潤(rùn)均超過(guò)25億元。易成新能在2017年及2018年連續(xù)虧損,2019年定增收購(gòu)開(kāi)封炭素100%股權(quán)后,當(dāng)年凈利潤(rùn)扭虧為盈,2022年以來(lái)公司凈利潤(rùn)再度恢復(fù)正值。

股價(jià)表現(xiàn)方面,以交易金額超過(guò)10億元的并購(gòu)案來(lái)看,紫光國(guó)微、中際旭創(chuàng)、比亞迪、韋爾股份等完成并購(gòu)至今,股價(jià)漲幅均超200%。比如,韋爾股份于2019年1月完成“競(jìng)買(mǎi)芯能投資及芯力投資各100%股權(quán)”,交易金額16.87億元,完成至今股價(jià)漲幅超過(guò)400%,同期滬深300指數(shù)漲幅低于30%;長(zhǎng)電科技于2015年8月完成對(duì)星科金朋100%股權(quán)的收購(gòu)案,交易金額47.8億元,完成至今股價(jià)漲幅超過(guò)120%,同期滬深300指數(shù)漲幅低于20%。

五類(lèi)公司并購(gòu)預(yù)期強(qiáng)

隨著政策的支持和市場(chǎng)環(huán)境的變化,可以預(yù)見(jiàn),一些公司將因并購(gòu)預(yù)期而成為資本市場(chǎng)焦點(diǎn)。或因行業(yè)整合,或因自身戰(zhàn)略發(fā)展,或因政策的鼓勵(lì)和支持,一些具有并購(gòu)預(yù)期的公司都有可能實(shí)施相關(guān)計(jì)劃。總體來(lái)看,具有重組預(yù)期的上市公司有以下五類(lèi):

第一,因外部市場(chǎng)環(huán)境變化以及中介機(jī)構(gòu)被處罰等特殊原因?qū)е陆K止重組,2023年來(lái)合計(jì)有91家公司,如緯德信息、高新發(fā)展、路暢科技等。這些公司未來(lái)或有重啟并購(gòu)的可能。

第二,上市公司實(shí)控人曾承諾解決同業(yè)競(jìng)爭(zhēng)或重組,如中青寶、山東華鵬、海科新源等。2022年11月,中青寶曾公告擬收購(gòu)廣州寶云100%股權(quán),解決同業(yè)競(jìng)爭(zhēng)問(wèn)題。不過(guò),時(shí)隔一年后,中青寶就宣布終止收購(gòu)事項(xiàng)。

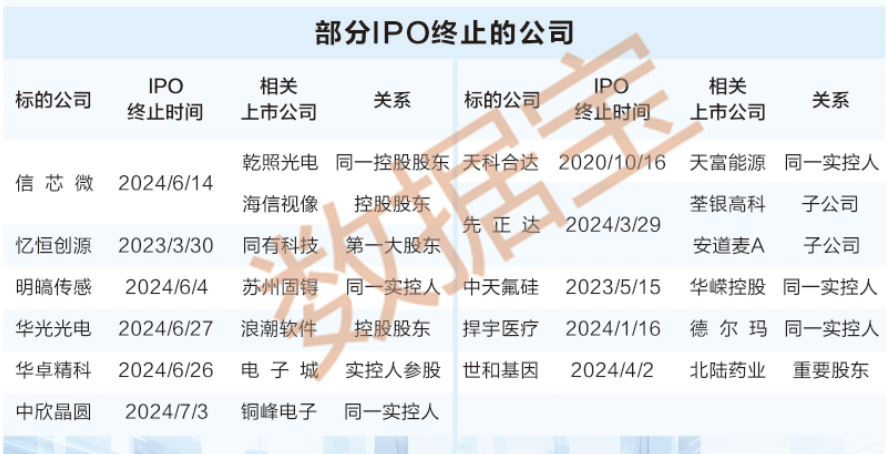

第三,上市公司同一實(shí)控人旗下公司IPO受阻后,或轉(zhuǎn)而謀求“類(lèi)借殼上市”。如乾照光電、海信視像、同有科技、蘇州固锝、浪潮軟件等。海信視像曾擬分拆控股子公司信芯微上市,但于今年6月撤回IPO。信芯微為國(guó)內(nèi)領(lǐng)先的顯示芯片設(shè)計(jì)公司,海信視像持有信芯微54.95%的股份。

第四,上市公司易主后,存在新實(shí)控人注入資產(chǎn)的預(yù)期。數(shù)據(jù)顯示,今年以來(lái),包括中國(guó)長(zhǎng)城、創(chuàng)元科技、茂化實(shí)華、安納達(dá)、大富科技等超90家公司實(shí)控人發(fā)生變更,其中科恒股份、大富科技、普路通、安納達(dá)等實(shí)控人由自然人變更為國(guó)有企業(yè)。

第五,實(shí)控人或控股股東有優(yōu)質(zhì)科技類(lèi)資產(chǎn),相對(duì)容易注入到上市公司。如,澳柯瑪控股股東旗下的芯恩青島,麥克奧迪控股股東亦莊投資旗下的國(guó)望光學(xué)、科益虹源、國(guó)科精密等。此外,央企控股類(lèi)以及深圳國(guó)資、上海國(guó)資旗下優(yōu)質(zhì)資產(chǎn)也眾多。

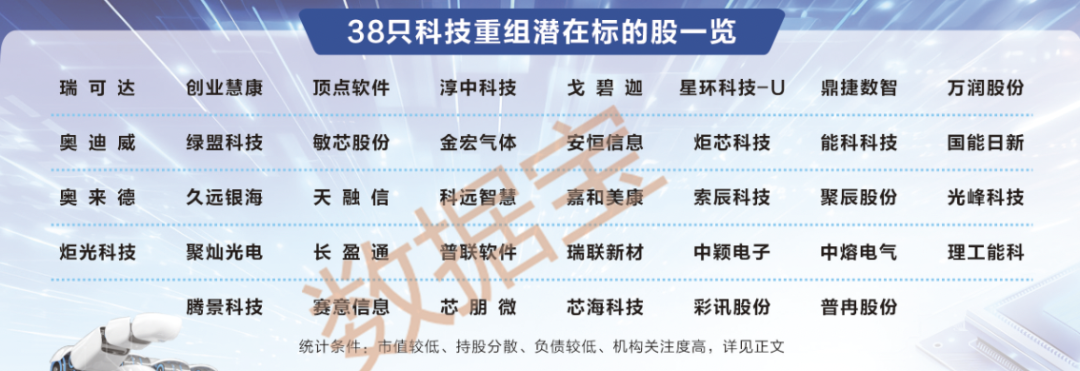

38只個(gè)股具備并購(gòu)潛力

政策支持和鼓勵(lì)上市公司加強(qiáng)產(chǎn)業(yè)整合,進(jìn)一步激發(fā)并購(gòu)重組市場(chǎng)活力。浙商證券表示,科技行業(yè)的并購(gòu)重組有利于企業(yè)實(shí)現(xiàn)快速發(fā)展、跨越技術(shù)門(mén)檻,將成為并購(gòu)重組的關(guān)鍵領(lǐng)域。一些具有一定規(guī)模的上市公司現(xiàn)金較為充裕,同時(shí)又因業(yè)績(jī)?cè)鏊賶毫Α⑿袠I(yè)地位受挑戰(zhàn)、市場(chǎng)認(rèn)可度偏低等因素,可能存在產(chǎn)業(yè)鏈內(nèi)部并購(gòu)重組的訴求。那么哪些上市公司可能成為被并購(gòu)的標(biāo)的呢?

數(shù)據(jù)寶從計(jì)算機(jī)、通信、電子等高科技密集度較高的行業(yè)中,結(jié)合以下條件:市值較低(總市值低于100億元)、持股分散(第一大股東持股低于30%,前十大股東持股低于60%)、負(fù)債較低(資產(chǎn)負(fù)債率低于50%)、機(jī)構(gòu)評(píng)級(jí)在5家以上。經(jīng)統(tǒng)計(jì),合計(jì)有38只個(gè)股入選并購(gòu)潛力股。

從二級(jí)市場(chǎng)表現(xiàn)來(lái)看,上榜個(gè)股9月18日以來(lái),平均漲幅超52%,表現(xiàn)遠(yuǎn)強(qiáng)于大盤(pán)。瑞可達(dá)股價(jià)已翻番,戈碧迦、奧迪威、安恒信息漲幅均超80%。

上述中小市值潛力股多數(shù)是細(xì)分領(lǐng)域的佼佼者。比如,聚辰股份是全球排名第三的EEPROM芯片供應(yīng)商,也是中國(guó)EEPROM龍頭企業(yè);炬光科技在國(guó)內(nèi)高功率半導(dǎo)體激光產(chǎn)業(yè)處于領(lǐng)先地位。